На вопросы в рамках услуги бесплатной консультации отвечает бизнес-консультант Толстиков Игорь Геннадьевич:

Для чего хранить отчетность

Для начала ответим на вопрос: для чего нужно хранить бухгалтерскую отчетность? Вся сданная отчетность и так уже хранится в контролирующих органах. Это на тот случай, если они ее потеряют? (шутка :))

Во-первых, нужно хранить, потому что это требование законодательства (это не шутка).

Во-вторых, отчетность могут затребовать банки при выдаче вам кредитов или в порядке исполнения федеральных законов и требований Центробанка.

В-третьих, отчетность может потребуется при продаже бизнеса для оценки активов компании, передаче полномочий генерального директора, смене бухгалтера и т.п.

В-четвертых, некоторые ваши контрагенты могут запросить вашу отчетность для оценки благонадежности при заключении договоров. В соответствии с п. 89 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России № 34н от 29.07.1998), годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей.

Обязанность юридического лица по составлению, ведению и хранению документов бухгалтерского учета, к которым также относится регламентированная отчетность, предусмотрена Федеральным законом № 402-ФЗ от 06.12.2011 «О бухгалтерском учете».

Федеральный закон № 402-ФЗ от 06.12.2011, Ст.29. «Хранение документов бухгалтерского учета»:

1. Бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с Правилами* организации государственного архивного дела, но не менее пяти лет после отчетного года.

2. Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

3. Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

* Приказ Росархива № 236 от 20.12.2019

Также с 01.01.2022 вступил в силу Приказ Минфина России № 62н от 16.04.2021, который утвердил новый федеральный стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

Приказ Минфина России №62н от 16.04.2021, Часть IV. Хранение документов бухгалтерского учета:

23. Экономический субъект должен хранить подлинники документов бухгалтерского учета, составленных на бумажном носителе и (или) в виде электронного документа, за исключением случаев, установленных законодательством Российской Федерации.

24. Документы бухгалтерского учета должны храниться в том виде, в котором они были составлены. Перевод документов бухгалтерского учета, составленных на бумажном носителе, в электронный вид с целью последующего хранения не допускается.

В рамках рассмотрения вопроса о правилах хранения электронных документов стоит также упомянуть Приказ Минкультуры России № 526 от 31.03.2015 «Об утверждении Правил организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления, организациях».

Несмотря на то, что данный документ с технической точки зрения морально устарел, он до сих пор является единственным документом, который определяет правила хранения электронных документов.

Приказ Минкультуры России № 526 от 31.03.2015, Часть II. Организация хранения документов архивного фонда РФ и других архивных документов в организации:

2.30. Обязательными условиями хранения электронных документов являются:

— наличие в архиве организации не менее двух экземпляров каждой единицы хранения электронных документов (основной и рабочий экземпляры должны находиться на разных физических устройствах);

— наличие технических и программных средств, предназначенных для воспроизведения, копирования, перезаписи электронных документов, контроля физического и технического состояния;

— обеспечение режима хранения электронных документов, исключающего утрату, несанкционированную рассылку, уничтожение или искажение информации.

Требования к хранению отчетности

На основе данных вышеуказанных нормативных документов постараемся определить основные требования к хранению бухгалтерской отчетности в электронной форме:

Как хранить документы в электронном виде

Каким образом можно обеспечить выполнение вышеперечисленных требований? Как сделать это максимально просто и эффективно? В решении данной задачи необходимо учитывать способ, при помощью которого регламентированная отчетность была представлена в контролирующие органы.

Отправить отчетность «напрямую» в ФНС, ПФР, Росстат и ФСС возможно, но, в подавляющем большинстве случаев, отчетность сдается посредством оператора электронного документооборота (ЭДО), который предоставляет:

- телекоммуникационные каналы связи для передачи данных,

- и сервис, в котором можно сформировать отчет, подписать ЭП, отправить его в контролирующий орган, а также отслеживать статус отправленного отчета.

Если вы отправляете отчетность через оператора ЭДО, то данный сервис и является местом хранения электронной отчетности. Кроме перечисленных выше возможностей он также позволяет:

- открыть отчет для просмотра;

- распечатать отчет на принтере;

- сохранить отчет в «удобочитаемом» формате (например, в PDF) для отправки его по электронной почте;

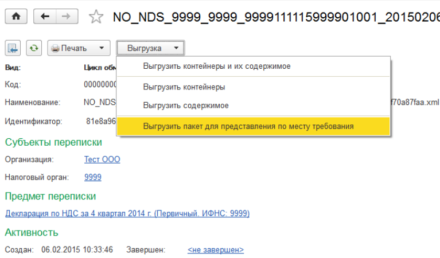

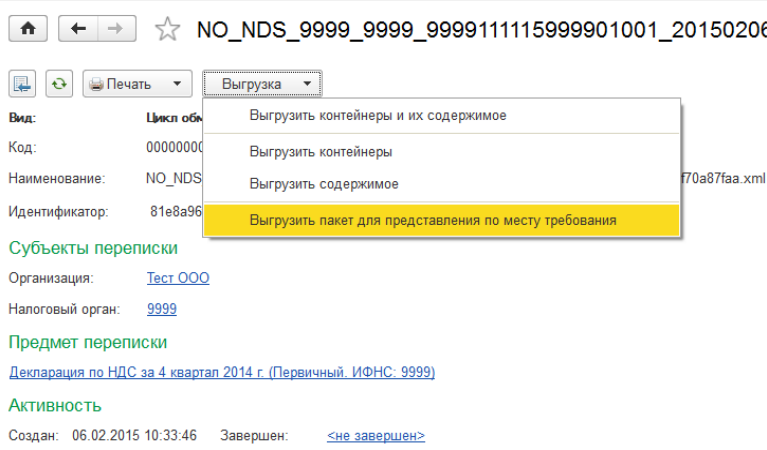

Большинство сервисов операторов ЭДО позволяют выгрузить все отчеты в формализованном виде вместе с ЭП — для того чтобы пользователь мог локально сохранить копии отчетов у себя на компьютере, либо на внешнем носителе.

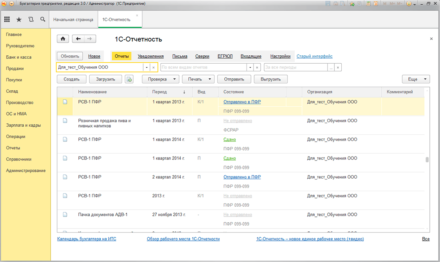

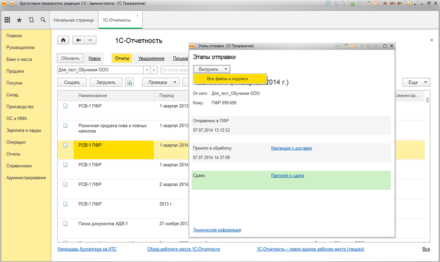

Как организовано хранение отчетности в сервисе «1С-Отчетность»?

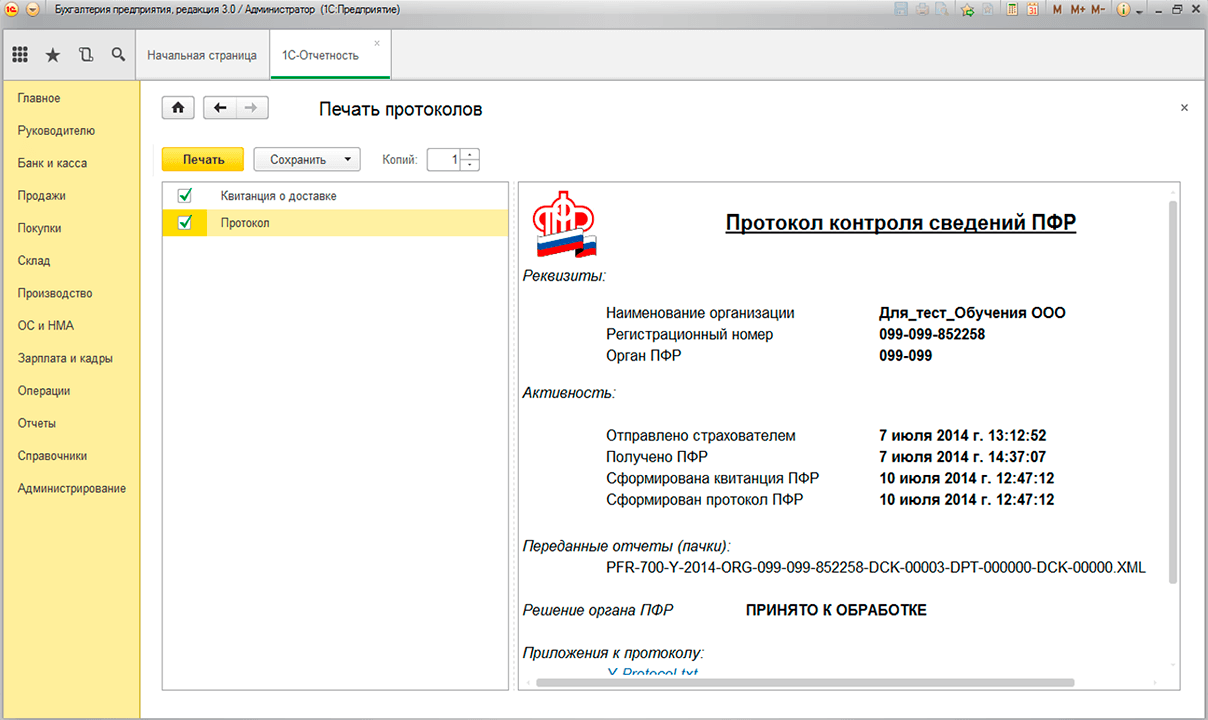

![]() Рассмотрим на примере сервиса «1С-Отчетность» как организован процесс хранения электронной отчетности.

Рассмотрим на примере сервиса «1С-Отчетность» как организован процесс хранения электронной отчетности.

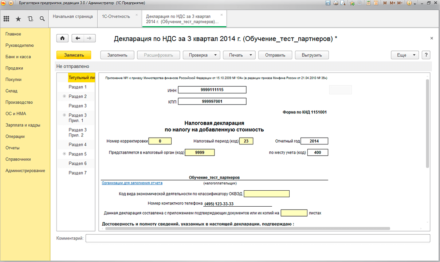

Сервис «1С-Отчетность» реализует механизм сдачи отчетности непосредственно из самой программы «1С:Бухгалтерия предприятия». Это весьма удобно, так как отпадает необходимость выгружать отчет из учетной программы и загружать его в другую программу или облако для отправки в контролирующие органы.

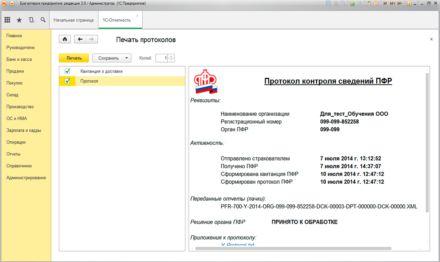

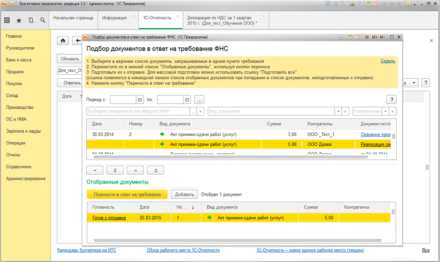

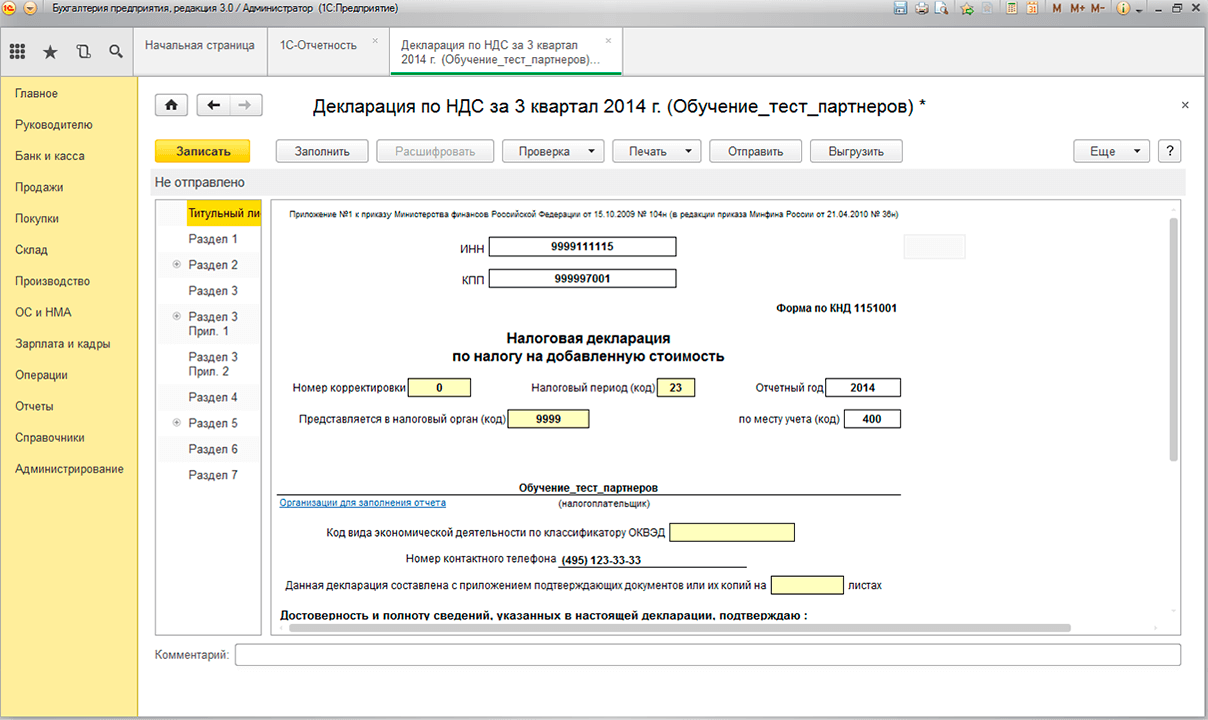

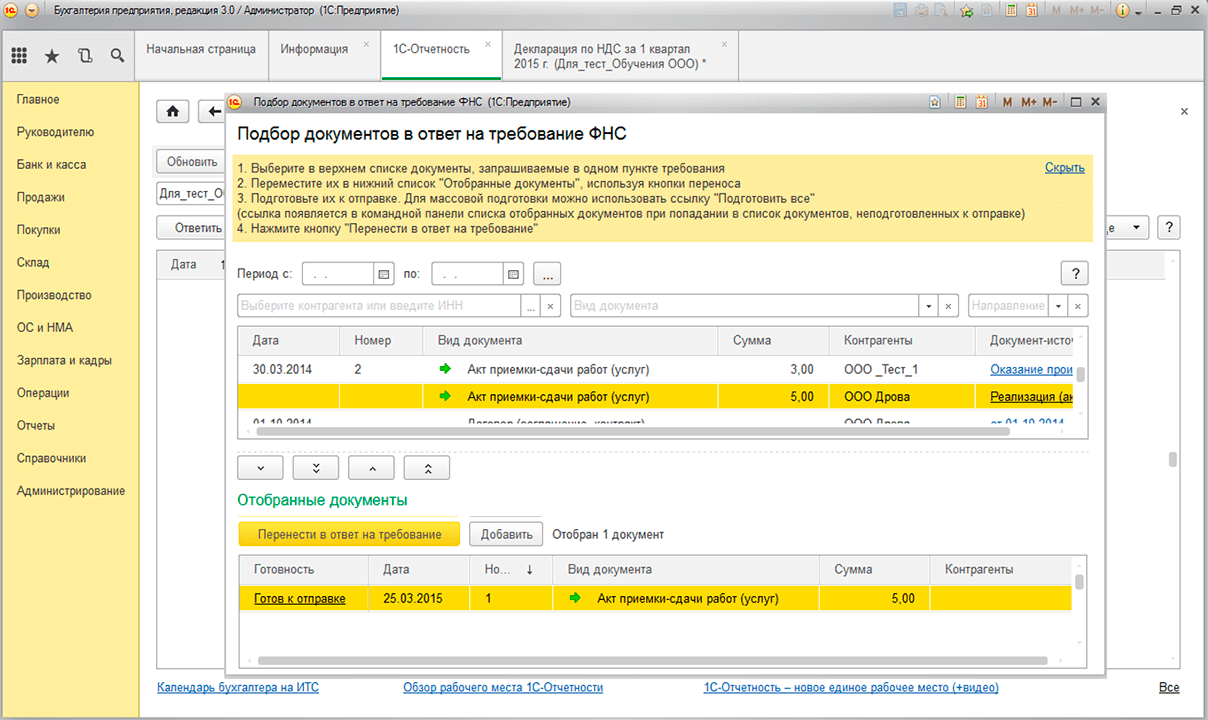

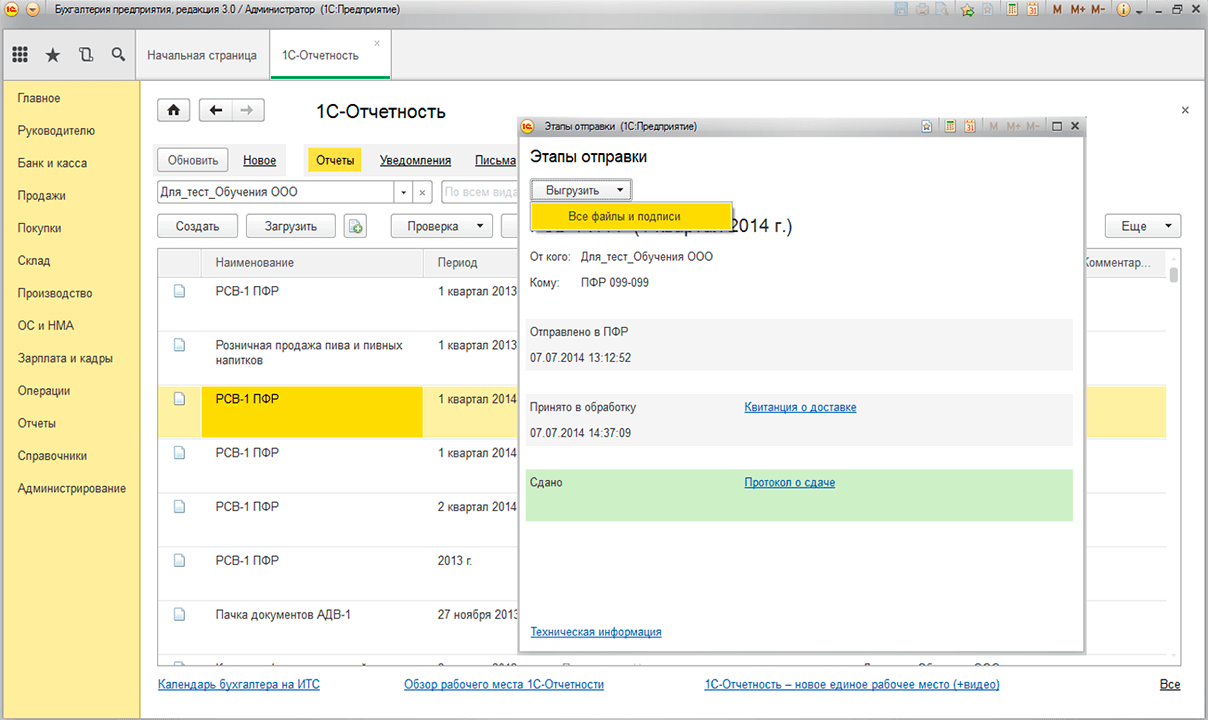

Помимо отправки всех установленных законодательством видов отчетности, встроенных проверок правильности заполнения отчетов и мониторинга доставки «1С-Отчетность» поддерживает различные виды информационного взаимодействия и обмена документами с контролирующими органами (например, информационными письмами, требованиями ФНС и ответами на них и т.п.). Сама программа является средством визуализации формализованных документов, которая позволяет в любое время открыть и посмотреть отправленный отчет.

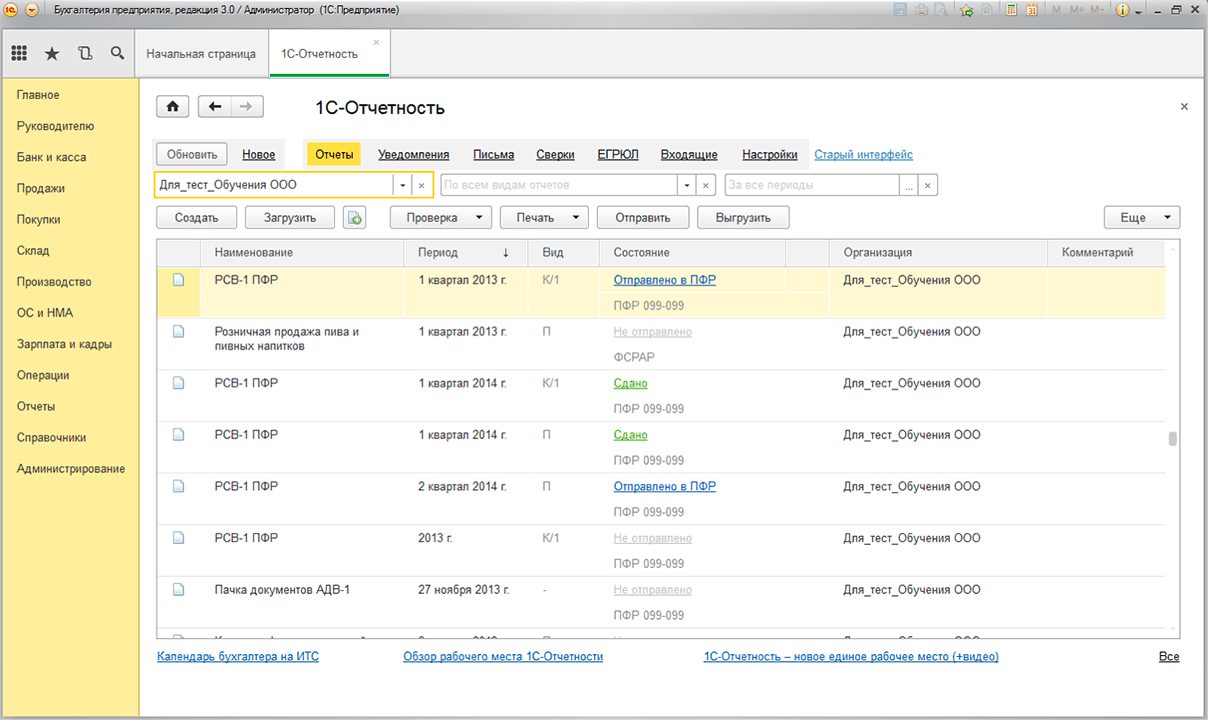

- Если для ведения бухгалтерского учета вы используете локальную версию программы «1С:Бухгалтерия предприятия», то вся сданная отчетность уже хранится на вашем компьютере в информационной базе программы.

- Если же вы используете «облачную» версию, то все ваши отчеты надежно хранятся на серверах фирмы «1С» или ее партнеров, где уже настроено ежедневное резервное копирование информации.

- При необходимости вы можете сделать дополнительную архивную копию своей базы данных, в составе которой сохранятся все сданные отчеты, квитанции о приеме, требования ФНС, переписка с контролирующими органами и т.п. Вам останется лишь обеспечить сохранность сертификатов ключей проверки ЭП, для чего нужно просто не стирать их с защищенного носителя информации, на котором они хранятся.

Вывод

Подводя итоги, можно сделать следующий вывод: если для отправки отчетности вы пользуетесь услугами сервиса оператора ЭДО, то практически никаких дополнительных действий по обеспечению сохранности регламентированной отчетности делать не нужно: архив системы ЭДО — это современный и наиболее удобный способ сохранения документов в электронном формате. Необходимо лишь организовать резервное копирование информационной базы и обеспечить сохранность контейнеров с ключами и сертификатами электронной подписи.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}