Вопрос от предпринимателя из Ижевска:

Вопрос от предпринимателя из Ижевска:

«Я индивидуальный предприниматель, торгую обувью уже 10 лет, арендую для этого 30 кв. метров в торговом центре. Поставщики говорят, что с 2020 года этот вид предпринимательской деятельности подпадает под действие закона об обязательной маркировке. Странно, что мои коллеги по ТЦ еще не в курсе. Не могли бы Вы вкратце рассказать, чем мне это грозит и что мне делать?»

На вопросы в рамках услуги бесплатной консультации отвечает бизнес-консультант Толстиков Игорь Геннадьевич:

Сразу оговорюсь, что обязательная маркировка определенных групп товаров — большая тема, все аспекты которой невозможно раскрыть в рамках одной консультации. Тем не менее, постараюсь в этой статье обратить внимание розничных продавцов обувной продукции на самые важные моменты.

Технология маркировки товаров

Глобальный эксперимент по вводу обязательной маркировки товаров, который сейчас проводится на российских предпринимателях, в конце 2019 года вступает в свою активную стадию.

Возможно, вы уже сталкивались с «маркированным» товаром при покупке меховых изделий или алкогольной продукции и обратили внимание на двухмерный штрих-код, который приклеен или вшит в товар. Это так называемый Контрольно-идентификационный Знак (КиЗ), который предназначен для маркировки товара, он является бланком строгой отчетности с элементами (средствами) защиты от подделки (защищенная полиграфическая продукция) и изготавливается АО «Гознак». Для того, чтобы промаркировать товар с использованием КиЗ, необходимо приобрести и наклеить данный маркер на свой товар.

Возможно, вы уже сталкивались с «маркированным» товаром при покупке меховых изделий или алкогольной продукции и обратили внимание на двухмерный штрих-код, который приклеен или вшит в товар. Это так называемый Контрольно-идентификационный Знак (КиЗ), который предназначен для маркировки товара, он является бланком строгой отчетности с элементами (средствами) защиты от подделки (защищенная полиграфическая продукция) и изготавливается АО «Гознак». Для того, чтобы промаркировать товар с использованием КиЗ, необходимо приобрести и наклеить данный маркер на свой товар.

Так вот, данная технология маркировки уже устарела: в соответствии с новыми стандартами производитель обязан сам изготовить и нанести код маркировки на свой товар. Но не все так просто…

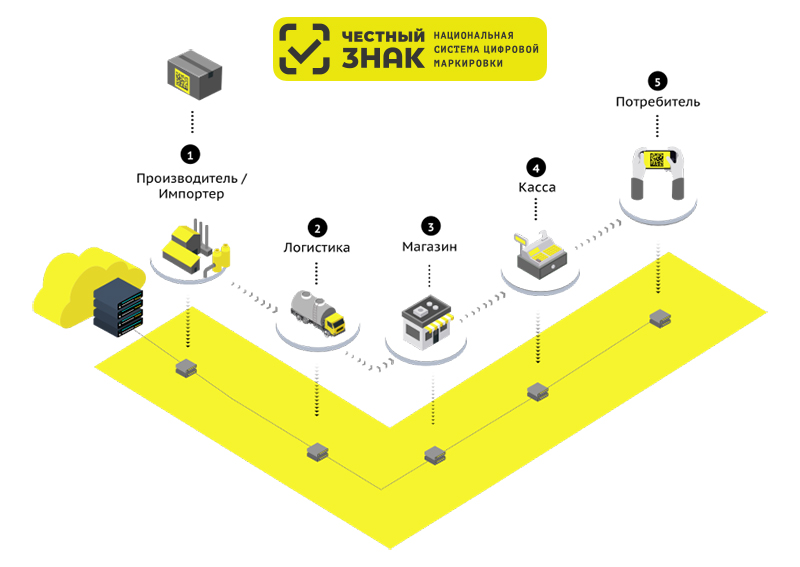

Генерация уникального кода товара — это закрытая процедура криптографирования, которая должна выполняться на специальном оборудовании Национальной системы цифровой маркировки и прослеживаемости товаров «Честный ЗНАК» (далее — Честный ЗНАК). Разрабатывает и поддерживает данную систему ООО «Центр развития перспективных технологий» (ЦРПТ). Доступ к данному оборудованию может получить производитель или продавец маркированного товара, заключив соответствующий договор с ЦРПТ.

Генерация уникального кода товара — это закрытая процедура криптографирования, которая должна выполняться на специальном оборудовании Национальной системы цифровой маркировки и прослеживаемости товаров «Честный ЗНАК» (далее — Честный ЗНАК). Разрабатывает и поддерживает данную систему ООО «Центр развития перспективных технологий» (ЦРПТ). Доступ к данному оборудованию может получить производитель или продавец маркированного товара, заключив соответствующий договор с ЦРПТ.

Цель маркировки обуви

Возможно, у вас возникает вопрос: для чего подключаться к системе маркировки товара продавцам, которые не производят продукцию, а закупают ее на заводе или у дистрибьютера?

Отвечу так: цель маркировки товара — это полный контроль за его оборотом, от момента его изготовления до продажи конечному покупателю. Ввод маркированного товара в оборот (получение и нанесение уникального кода маркировки) осуществляет сам производитель, либо импортер товара при ввозе его из-за рубежа.

Передача права собственности на товар от производителя до розничного продавца по всей цепочке «покупок-продаж» должна быть зарегистрирована участниками сделок в системе электронного документооборота (ЭДО). Оператор ЭДО транслирует эту информацию в систему Честный ЗНАК.

Выбытие товара из оборота происходит в момент его продажи конечному покупателю, посредством регистрации этой операции в онлайн-ККТ. Факт выбытия товара из оборота фиксируется Оператором фискальных данных (ОФД) и передается в систему Честный ЗНАК.

Чтобы система маркировки Честный ЗНАК на каждом этапе передачи права собственности на товар «была в курсе», она должна «знать» каждого участника сделки, а для этого они должны быть зарегистрированы в данной системе — как оптовые, так и розничные продавцы обуви.

Чтобы система маркировки Честный ЗНАК на каждом этапе передачи права собственности на товар «была в курсе», она должна «знать» каждого участника сделки, а для этого они должны быть зарегистрированы в данной системе — как оптовые, так и розничные продавцы обуви.

Регистрация в системе Честный ЗНАК розничным продавцам может понадобиться и в случае, когда сам код маркировки окажется утерян или поврежден. Для ввода товара в оборот его необходимо будет заново промаркировать.

Последствия для бизнеса в связи с введением новых правил

1. Необходимость маркировки товарных остатков

Наиболее важная и ответственная операция в розничной торговле в 2019-2020 году — это маркировка товарных остатков. В соответствии с Постановлением Правительства РФ № 860 от 05.07.2019 с 01 марта 2020 оборот немаркированной обуви запрещен.

Под «оборотом без маркировки» понимается:

- приобретение товаров с целью сбыта,

- непосредственно продажа товаров,

- транспортировка товаров,

- хранение товара за пределами склада производителя либо таможенного склада.

Если к обозначенному сроку в вашем магазине или на вашем складе будет находится немаркированная обувь, на индивидуального предпринимателя может быть наложен штраф в размере от 5 тыс. до 10 тыс. рублей (для юридических лиц штраф в разы больше — от 50 тыс. до 300 тыс. руб.). При этом согласно Ст.15.12 КоАП РФ все немаркированные товары (предметы административного правонарушения) подлежат конфискации. Это является одной из угроз для предпринимателей, которые продают обувь.

Если к обозначенному сроку в вашем магазине или на вашем складе будет находится немаркированная обувь, на индивидуального предпринимателя может быть наложен штраф в размере от 5 тыс. до 10 тыс. рублей (для юридических лиц штраф в разы больше — от 50 тыс. до 300 тыс. руб.). При этом согласно Ст.15.12 КоАП РФ все немаркированные товары (предметы административного правонарушения) подлежат конфискации. Это является одной из угроз для предпринимателей, которые продают обувь.

Чтобы избежать нарушения законодательства, все товары в вашем магазине (и остатки на складах в том числе) должны быть промаркированы. Для этого предпринимателю необходимо подключиться к системе маркировки Честный ЗНАК.

Чтобы избежать нарушения законодательства, все товары в вашем магазине (и остатки на складах в том числе) должны быть промаркированы. Для этого предпринимателю необходимо подключиться к системе маркировки Честный ЗНАК.

Далее, используя специальную упрощенную процедуру, нужно подать сведения в ручном режиме или путем автоматической загрузки файлов XML/CSV, получить коды маркировки и нанести их на всю немаркированную обувь, предназначенную для продажи. Обратите внимание, что после марта 2020 года возможность регистрации остатков обувных товаров будет закрыта.

2. Изменение бизнес-процессов в работе с поставщиками

В дальнейшем, чтобы получать от поставщиков маркированный товар и регистрировать операцию передачи права собственности, необходимо подключиться к системе электронного документооборота (ЭДО). К какой именно — лучше поинтересоваться у вашего поставщика. Думаю, что крупные поставщики обуви уже используют ЭДО.

В дальнейшем, чтобы получать от поставщиков маркированный товар и регистрировать операцию передачи права собственности, необходимо подключиться к системе электронного документооборота (ЭДО). К какой именно — лучше поинтересоваться у вашего поставщика. Думаю, что крупные поставщики обуви уже используют ЭДО.

Если вы не сможете или не захотите подключиться, поставщики откажутся с вами работать. Это еще один неприятный момент, который нужно предусмотреть.

3. Запрет применения ЕНВД и ПСН

Хочу также обратить внимание розничных продавцов обувной продукции на тот факт, что с 2020 года они теряют право использовать специальные режимы налогообложения ЕНВД и ПСН. Данное требование закреплено в новой редакции Налогового кодекса РФ, которая вступает в силу с 01.01.2020 (Ст. 346.27, 346.43 НК РФ, вводятся Федеральным законом №325-ФЗ от 29.09.2019). Подвох заключается в том, что с 01 января 2020 года продажа товаров, подлежащих обязательной маркировке, больше не относится к «розничной торговле».

Хочу также обратить внимание розничных продавцов обувной продукции на тот факт, что с 2020 года они теряют право использовать специальные режимы налогообложения ЕНВД и ПСН. Данное требование закреплено в новой редакции Налогового кодекса РФ, которая вступает в силу с 01.01.2020 (Ст. 346.27, 346.43 НК РФ, вводятся Федеральным законом №325-ФЗ от 29.09.2019). Подвох заключается в том, что с 01 января 2020 года продажа товаров, подлежащих обязательной маркировке, больше не относится к «розничной торговле».

Есть существенная разница между двумя определениями «маркированный товар» и «товар, подлежащий обязательной маркировке». Это означает, что если вы продаете товар, который только упомянут в Распоряжении Правительства РФ № 792-р от 28.04.2018, то вы не имеете право применять ЕНВД или ПСН, даже если это единичный случай продажи обуви в вашем магазине. Никакого так называемого «раздельного учета» по товарам, подлежащим обязательной маркировке, в данном случае не предусмотрено.

ВНИМАНИЕ! Если вы не успеете сняться с учета как плательщик ЕНВД, а факт нарушения НК РФ будет зафиксирован, скажем, в марте 2020 года, то вы «слетаете» с ЕНВД с начала налогового периода, то есть с 01 января 2020 года. Причем «слетаете» на Общий режим налогообложения (ОСНО) с пересчетом и обязательной уплатой всех причитающихся к уплате налогов. В случае с ИП это НДФЛ (13%) и НДС (20%).

Если для ЕНВД налоговый период — это квартал, то для ПСН это весь срок действия Патента. Это означает, что если вы приобрели Патент на розничную торговлю с 01.01.2020 до 31.12.2020 г., а факт продажи товара, подлежащего обязательной маркировке, будет обнаружен в декабре 2020 года, то Патент на весь 2020 год будет аннулирован. ИП автоматически переходит на режим налогообложения «по умолчанию»: ОСНО или УСН.

4. Повышение налоговой нагрузки

Какие еще последствия могут возникнуть из-за отказа от применения ЕНВД или ПСН?

Если ЕНВД — это фиксированная величина, которая рассчитывается от занимаемых предпринимателем квадратных метров в торговом зале, как и стоимость патента — не может быть изменена в течение срока действия, то ОСНО или УСН будут напрямую зависеть от полученной выручки, зарегистрированной вашим кассовым аппаратом. Соответственно, увеличиваются затраты бизнеса на налоговые платежи, на постановку и ведение учета.

Если ЕНВД — это фиксированная величина, которая рассчитывается от занимаемых предпринимателем квадратных метров в торговом зале, как и стоимость патента — не может быть изменена в течение срока действия, то ОСНО или УСН будут напрямую зависеть от полученной выручки, зарегистрированной вашим кассовым аппаратом. Соответственно, увеличиваются затраты бизнеса на налоговые платежи, на постановку и ведение учета.

Также, чтобы торговать маркированной обувью в розницу, вам необходимо приобрести торговое оборудование: 2D-сканер и принтер. Сканер нужен, чтобы считывать DataMarix коды, принтер — чтобы их печатать.

Итак, что нужно сделать?

Во избежание этих неприятностей рекомендую всем предпринимателям, у кого в ассортименте присутствуют «товары, подлежащие обязательной маркировке», выполнить следующие действия:

- Если ИП поставлен на учет как плательщик ЕНВД — необходимо подать в ФНС Заявление о снятии с учета в качестве налогоплательщика Единого налога на вмененный доход. Организации подают Форму № ЕНВД-3, ИП — Форму № ЕНВД-4.

- Подать Заявление о переходе на УСН (6 % от «Дохода», либо 15 % от «Доходы минус Расходы»), если ИП этого не сделал ранее. Подача заявления в ФНС на 2020 год должна быть не позднее 31.12.2019 года. Переход на УСН для действующего ИП в течение 2020 года законодательством не предусмотрена.

- Получить усиленную квалифицированную электронную подпись (ЭП) на руководителя организации или ИП.

- Зарегистрироваться с помощью ЭП в системе мониторинга «Честный ЗНАК» и получить доступ к Личному кабинету.

- Подключиться к оператору передачи данных в системе электронного документооборота (ЭДО).

- Заказать коды маркировки и провести маркировку складских остатков товаров.

- Убедиться, что ваш кассовый аппарат имеет нужную прошивку: способен работать с маркированной продукцией и передавать данные в систему маркировки «Честный ЗНАК». Приобрести и подключить к кассе 2D-сканер для считывания кодов.